・マネーフォワードにデメリットはない?

・パスワードとか入れるのは心配。

・本当にリスクはない?

マネーフォワードmeのアプリは便利そうだけど、

![]() 利用者数1000万人といわれても

利用者数1000万人といわれても

リスクがないか心配ですよね。

私もそう思ってました。

考えるのが面倒になり、アプリを使いはじめたのが半年前のことです。

半年たった今の正直な感想は、

さくっとポイントを解説していきます。

マネーフォワードMEでできること

マネーフォワードMEは、給与口座やクレジットカードを連携させることで、

お金の出入りを自動で記録してくれます。

銀行口座は、残高が一覧で見えます。

クレジットカードは、その月の利用額が一覧で確認できます。

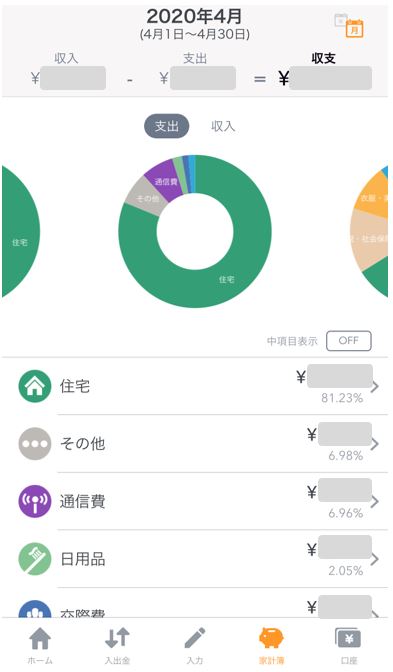

月ごとの支出がこんな感じで、円グラフになります。

家賃、食費、通信費など、項目別に支出が色分けされるので、わかりやすいです。

もちろん、総資産額も表示してくれます。

連携できる銀行などの金融サービス

銀行、クレジットカード、電子マネーなど、2600以上のサービスとの連携ができます。

連携できる金融機関のリストはこちらからどうぞ。

自動更新ができず、データの手動更新が必要なサービスもあります。

主なものは以下です。

・オリコカード

・セディナカード

・みずほマイレージクラブカード(THE POINT)

・モバイルSuica(モバイルSuica ID)

・Pontaポイント(リクルートID)

無料版のマネーフォワードでも十分使えるので、あなたが主に使っている口座が自動更新できるか、登録して試してみるのが早いと思います。

マネーフォワードMEでできないこと

無料プランでは、口座数の上限は合計10個

無料プランでは、口座やクレカの登録は合計10個までです。

11個以上を管理したい場合は、有料のプレミアムプラン(iOS版480円、Android版500円/月・税込)を利用することになります。

管理人の場合、電子マネーを3種類使っているので、足りないと思ったのですが、

同じクレカに紐づけていたので、クレカだけ登録すればよく、意外と10個でも足りました。

無料プランでは、1年より前のデータは見ることができない

無料プランでは、1年より前のデータは見ることができません。

なので、前の年と比べたいときはプレミアムプランへの登録が必要です。

マネーフォワードMEのリスク

マネーフォワードMEで銀行と連携させる場合の危険性

マネーフォワードでは、ネットバンクから、銀行残高のデータを取得するため、以下のデータを利用します。

そのため、もし、マネーフォワードMEのIDとパスワードを誰かに知られた場合、

あなたの預金残高が知られるリスクはあります。

でも、マネーフォワードでは、ネットバンクでの振込や送金に必要な暗証番号は使いません。

そのため、あなたのお金を勝手にだれかに使われてしまう、ということは起きません。

管理人は、今までマネーフォワードMEでトラブルに遭ったことはないです。

マネーフォワードMEを半年使って気づいたデメリット

とても便利なマネーフォワードですが、半年使ってデメリットにも気づきました。

マネーフォワードは、連携したクレジットカードや電子マネーを使っているだけで、

すべて自動でお金の出入りが記録されます。

そのため、自分で何もする必要がないので、家計簿を見なくなってしまいました・・・。

意識的に家計簿を振り返るタイミングを作れるなら、おすすめできるアプリです。

コメント